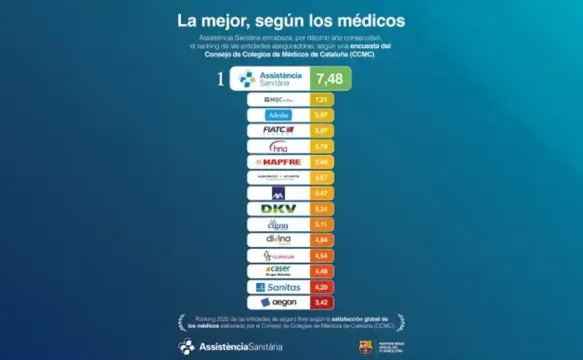

El aumento sostenido de la esperanza de vida, uno de los grandes logros sociales contemporáneos, está redefiniendo el funcionamiento del sistema sanitario y, especialmente, el de los seguros de salud. Esta es una de las principales conclusiones expuestas por Víctor Molina, responsable actuarial de Assistència Sanitària, en la conferencia “El reto de la longevidad en los seguros de salud”, organizada por el Colegio de Actuarios de Cataluña.

La transformación demográfica actual –marcada por una sociedad más longeva y con necesidades médicas crecientes– ha llevado a la mayoría de las aseguradoras a impulsar modelos de prima basados en la personalización del riesgo individual: edad, historial clínico, hábitos o uso previsto de los servicios. Este enfoque, si bien maximiza la eficiencia económica a corto plazo, tiene un impacto directo sobre los colectivos más vulnerables.

Según Molina, “la personalización extrema rompe con la lógica fundacional del seguro como mecanismo de protección mutua. Cuando las primas aumentan de manera exponencial con la edad, se termina generando un efecto de expulsión en el momento de la vida en que las personas más necesitan la atención médica”.

Un efecto de expulsión con consecuencias sociales

En la conferencia se evidenció que este efecto de expulsión no solo tiene implicaciones individuales, sino también colectivas: personas que, una vez jubiladas y con ingresos más limitados, se ven incapaces de asumir primas crecientes y, por tanto, quedan fuera del sistema privado en el momento de máxima vulnerabilidad.

Esto provoca desprotección sanitaria y dependencia exclusiva de un sistema público con problemas de accesibilidad, además de retrasos en diagnósticos y tratamientos, con riesgos clínicos asociados e impacto emocional, al sentirse las personas excluidas después de décadas manteniendo el seguro. Otra consecuencia es la presión adicional que provoca sobre el sistema público, que debe asumir pacientes de edad avanzada con necesidades más complejas.

En un contexto de desigualdades territoriales crecientes y de un aumento constante de la población de más de 70 años –que ha subido 9 puntos porcentuales desde 1975–, este fenómeno adquiere una dimensión especial.

Una respuesta alternativa basada en la solidaridad intergeneracional

Ante este escenario, Assistència Sanitària aplica una fórmula diferente. La entidad, creada por médicos con vocación de servicio al paciente y controlada por una cooperativa, mantiene un modelo de actualización de primas que evita que la cuota se incremente por el uso individual de los servicios. La piedra angular de este sistema es la tasa de solidaridad intergeneracional, un mecanismo que redistribuye parcialmente el coste del riesgo asociado a la edad.

Este mecanismo de efecto modulador permite, por un lado, reducir la curva de aumento de la prima en edades avanzadas, haciéndola asumible y estable. Por otro, evita la expulsión de los asegurados mayores, preservando la continuidad asistencial y, por último, mantiene la esencia mutualizadora del seguro, basada en la idea de que todos envejecemos y todos podemos necesitar protección en algún momento.

Pese al menor atractivo en términos de eficiencia económica o maximización de beneficios, el Dr. Ignacio Orce, presidente de Assistència Sanitària, defiende que optar por esta fórmula “es un acto de responsabilidad colectiva y de sostenibilidad del propio modelo de salud”. También afirma que “la solidaridad intergeneracional puede restarnos competitividad en los segmentos más jóvenes frente a aseguradoras que aplican primas estrictamente personalizadas, pero no se trata de que unos paguen por otros, sino de que todos contribuyan a un sistema que los protegerá en el futuro”.

La longevidad, un reto sectorial que exige una respuesta colectiva

Desde un punto de vista sectorial y actuarial, la mejor gestión del riesgo de longevidad no puede basarse solo en voluntades individuales. Si unas pocas entidades aplican fórmulas solidarias, se genera una antiselección que las penaliza en la captación de asegurados jóvenes, mientras que las que apuestan por modelos estrictamente personalizados continúan fomentando la expulsión de los más vulnerables. La sostenibilidad del sistema privado de salud requiere una reflexión sectorial y regulatoria que asegure que la salud privada siga siendo un complemento sólido del sistema público y no un espacio excluyente.